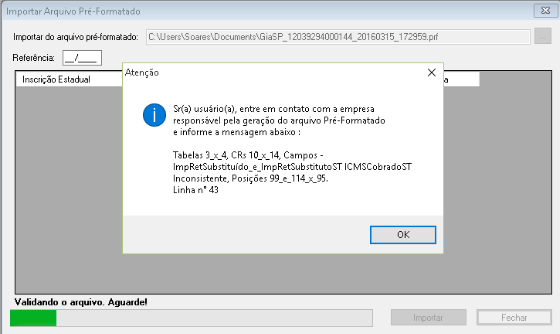

Rejeição: “Tabelas 3 x 4, CRs 10 x 14 Campos Inconsistente, Posições 99 e 114 x 95”¶

Caso ocorra esta rejeição ao importar a GIA no validador:

Verifique as notas fiscais que contenham Substituição tributária, pois deve haver alguma(s) com o CFOP incorreto.

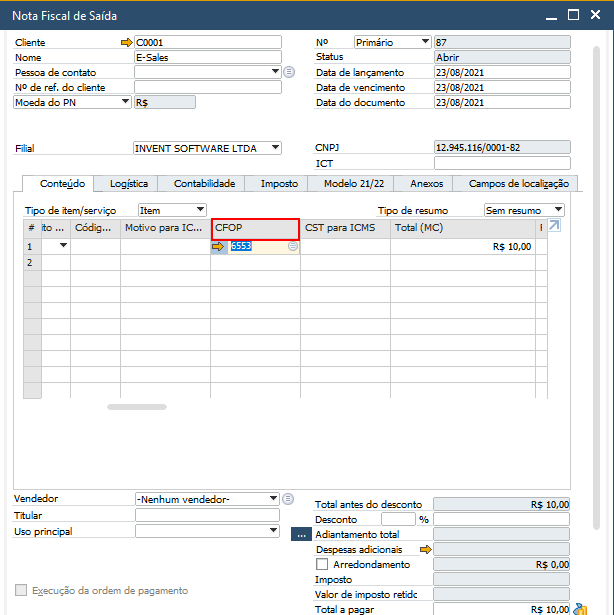

Exemplo de CFOP incorreto:

A legislação paulista somente permite CFOPS específicos para tributar ICMS-ST, como:

5.401 - 6.401 - Venda de produção do estabelecimento em operação com produto sujeito ao regime de substituição tributária, na condição de contribuinte substituto

Classificam-se neste código as vendas de produtos industrializados ou produzidos pelo próprio estabelecimento em operações com produtos sujeitos ao regime de substituição tributária, na condição de contribuinte substituto. Também serão classificadas neste código as vendas de produtos industrializados por estabelecimento industrial ou produtor rural de cooperativa sujeitos ao regime de substituição tributária, na condição de contribuinte substituto.

5.402 - 6.402 - Venda de produção do estabelecimento de produto sujeito ao regime de substituição tributária, em operação entre contribuintes substitutos do mesmo produto

Classificam-se neste código as vendas de produtos sujeitos ao regime de substituição tributária industrializados no estabelecimento, em operações entre contribuintes substitutos do mesmo produto.

5.403 - 6.403 - Venda de mercadoria adquirida ou recebida de terceiros em operação com mercadoria sujeita ao regime de substituição tributária, na condição de contribuinte substituto

Classificam-se neste código as vendas de mercadorias adquiridas ou recebidas de terceiros, na condição de contribuinte substituto, em operação com mercadorias sujeitas ao regime de substituição tributária.

6.404 - Venda de mercadoria sujeita ao regime de substituição tributária, cujo imposto já tenha sido retido anteriormente

Classificam-se neste código as vendas de mercadorias sujeitas ao regime de substituição tributária, na condição de substituto tributário, exclusivamente nas hipóteses em que o imposto já tenha sido retido anteriormente.

5.405 - Venda de mercadoria adquirida ou recebida de terceiros em operação com mercadoria sujeita ao regime de substituição tributária, na condição de contribuinte substituído

Classificam-se neste código as vendas de mercadorias adquiridas ou recebidas de terceiros em operação com mercadorias sujeitas ao regime de substituição tributária, na condição de contribuinte substituído.

5.408 - 6.408 - Transferência de produção do estabelecimento em operação com produto sujeito ao regime de substituição tributária

Classificam-se neste código os produtos industrializados ou produzidos no próprio estabelecimento em transferência para outro estabelecimento da mesma empresa de produtos sujeitos ao regime de substituição tributária.

5.409 - 6.409 - Transferência de mercadoria adquirida ou recebida de terceiros em operação com mercadoria sujeita ao regime de substituição tributária

Classificam-se neste código as transferências para outro estabelecimento da mesma empresa, de mercadorias adquiridas ou recebidas de terceiros que não tenham sido objeto de qualquer processo industrial no estabelecimento, em operações com mercadorias sujeitas ao regime de substituição tributária.

5.410 - 6.410 - Devolução de compra para industrialização em operação com mercadoria sujeita ao regime de substituição tributária

Classificam-se neste código as devoluções de mercadorias adquiridas para serem utilizadas em processo de industrialização ou produção rural cujas entradas tenham sido classificadas como ‘Compra para industrialização ou produção rural em operação com mercadoria sujeita ao regime de substituição tributária’.

5.411 - 6.411 - Devolução de compra para comercialização em operação com mercadoria sujeita ao regime de substituição tributária

Classificam-se neste código as devoluções de mercadorias adquiridas para serem comercializadas, cujas entradas tenham sido classificadas como “Compra para comercialização em operação com mercadoria sujeita ao regime de substituição tributária”.

5.412 - 6.412 - Devolução de bem do ativo imobilizado, em operação com mercadoria sujeita ao regime de substituição tributária

Classificam-se neste código as devoluções de bens adquiridos para integrar o ativo imobilizado do estabelecimento, cuja entrada tenha sido classificada no código “1.406 ou 2.406 - Compra de bem para o ativo imobilizado cuja mercadoria está sujeita ao regime de substituição tributária”.

5.413 - 6.413 - Devolução de mercadoria destinada ao uso ou consumo, em operação com mercadoria sujeita ao regime de substituição tributária

Classificam-se neste código as devoluções de mercadorias adquiridas para uso ou consumo do estabelecimento, cuja entrada tenha sido classificada no código “1.407 ou 2.407 - Compra de mercadoria para uso ou consumo cuja mercadoria está sujeita ao regime de substituição tributária”.

5.414 - 6.414 - Remessa de produção do estabelecimento para venda fora do estabelecimento em operação com produto sujeito ao regime de substituição tributária

Classificam-se neste código as remessas de produtos industrializados ou produzidos pelo próprio estabelecimento para serem vendidos fora do estabelecimento, inclusive por meio de veículos, em operações com produtos sujeitos ao regime de substituição tributária.

5.415 - 6.415 - Remessa de mercadoria adquirida ou recebida de terceiros para venda fora do estabelecimento, em operação com mercadoria sujeita ao regime de substituição tributária

Classificam-se neste código as remessas de mercadorias adquiridas ou recebidas de terceiros para serem vendidas fora do estabelecimento, inclusive por meio de veículos, em operações com mercadorias sujeitas ao regime de substituição tributária.