DLPA/DMPL¶

DLPA

A DLPA evidencia as alterações ocorridas no saldo da conta de lucros ou prejuízos acumulados, no Patrimônio Líquido.

De acordo com o artigo 186, § 2º da Lei nº 6.404/76, adiante transcrito, a companhia poderá, à sua opção, incluir a demonstração de lucros ou prejuízos acumulados nas demonstrações das mutações do patrimônio líquido

Nota

A demonstração de lucros ou prejuízos acumulados deverá indicar o montante do dividendo por ação do capital social e poderá ser incluída na demonstração das mutações do patrimônio líquido, se elaborada e publicada pela companhia.

A DLPA é obrigatória para as sociedades limitadas e outros tipos de empresas, conforme a legislação do Imposto de Renda (art. 274 do RIR/99).

A demonstração de lucros ou prejuízos acumulados deverá discriminar:

- O saldo do início do período e os ajustes de exercícios anteriores;

- As reversões de reservas e o lucro líquido do exercício; e

- As transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período.

DMPL

A elaboração da Demonstração das Mutações do Patrimônio Líquido (DMPL) é facultativa e, de acordo com o artigo 186, parágrafo 2º, da Lei das S/A, a Demonstração de Lucros ou Prejuízos Acumulados (DLPA) poderá ser incluída nesta demonstração.

A DMPL é uma demonstração mais completa e abrangente, já que evidencia a movimentação de todas as contas do Patrimônio Líquido durante o exercício social, inclusive a formação e utilização das reservas não derivadas do lucro.

As contas que formam o Patrimônio Líquido podem sofrer variações por inúmeros motivos, tais como:

1 - Itens que afetam o patrimônio total:

- Acréscimo pelo lucro ou redução pelo prejuízo líquido do exercício;

- Redução por dividendos;

- Acréscimo por reavaliação de ativos (quando o resultado for credor);

- Acréscimo por doações e subvenções para investimentos recebidos;

- Acréscimo por subscrição e integralização de capital;

- Acréscimo pelo recebimento de valor que exceda o valor nominal das ações integralizadas ou o preço de emissão das ações sem valor nominal;

- Acréscimo pelo valor da alienação de partes beneficiárias e bônus de subscrição;

- Acréscimo por prêmio recebido na emissão de debêntures;

- Redução por ações próprias adquiridas ou acréscimo por sua venda;

- Acréscimo ou redução por ajuste de exercícios anteriores.

2 - Itens que não afetam o total do patrimônio:

- Aumento de capital com utilização de lucros e reservas;

- Apropriações do lucro líquido do exercício reduzindo a conta Lucros Acumulados para formação de reservas, como Reserva Legal, Reserva de Lucros a Realizar, Reservas para Contingências e outras;

- Reversões de reservas patrimoniais para a conta de Lucros ou Prejuízos acumulados;

- Compensação de Prejuízos com Reservas.

Descrição das abas:

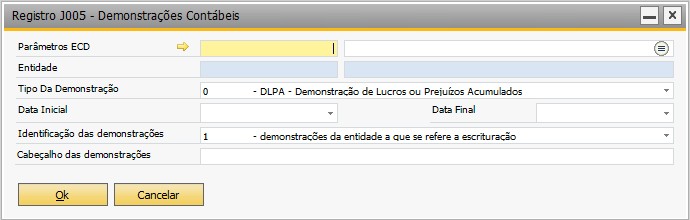

Ao clicar em Adicionar, a tela Registro J005 - Demonstrações Contábeis será aberta:

Descrição dos Campos:

- Parâmetros ECD: Informar o ano que deseja gerar as informações.

- Entidade: É a entidade informada nos Parâmetros SPED - Contábil.

- Tipo Da Demonstração: Informar se é demonstração de DLPA ou DMPL.

- Data Inicial: Data inicial do período que deseja gerar o registro. Se a empresa gera trimestral, de ser informado o trimestre, se for anual, informar a data anual.

- Data Final: Data final do período.

- Identificação das demonstrações: Informar se a demonstração é demonstrações da entidade a que se refere a escrituração, ou são demonstrações consolidadas ou de outras entidades.

- Cabeçalho das demonstrações: É a identificação das demonstrações.

Confira a descrição das abas nos links abaixo: