Ficha de Conteúdo de Importação (FCI)¶

A FCI (Ficha de conteúdo de importação) é um documento de controle do conteúdo do valor de insumos importados no produto acabado, e deve ser apresentado pelo estabelecimento industrializador. A apresentação deste documento foi instituída pela RSF nº13/2012, e também é usado como base para a utilização da alíquota de 4% nas operações interestaduais no ICMS juntamente com a importação.

Nota

Essa alíquota é aplicada aos bens e mercadorias importados que, após o seu desembaraço aduaneiro, não tenham sido submetidos a nenhum processo de industrialização ou qualquer processo de transformação, que resultem em mercadorias ou bens com o Conteúdo de Importação superior a 40%.

Para quaisquer produtos que tenham sido submetidos a um processo de industrialização e possuam uma parcela importada em sua composição, por menor que seja esta parcela, o contribuinte responsável por esta industrialização deve preencher a Ficha de conteúdo de importação, contendo as seguintes informações:

- Código do produto

- Descrição do produto acabado

- Código do NCM

- GTIN (Global Trade Item Number) – Padrão de códigos de itens comerciais (antiga EAN/UCC)

- Unidade de medida no padrão ISO

- Valor da parcela importada

- Valor da saída interestadual

- Conteúdo de importação calculado

Quem deve entregar a FCI?

Todos os estabelecimentos que industrializam produtos que possuam algum conteúdo importado são obrigados a emitir esta ficha, independente do tipo de industrialização realizada, sendo elas:

- Transformação

- Beneficiamento

- Montagem

- Acondicionamento e reacondicionamento

- Renovação ou recondicionamento

Quando devo entregar a FCI?

A FCI deve ser apresentada:

- Mensalmente, ou;

- Antes da saída da mercadoria.

Nota

Uma vez gerada, a FCI deve ser transmitida à administração tributária, que por sua vez retornará as chaves da FCI.

Como calcular o conteúdo de importação?

Para calcular a parcela importada do produto, é necessário verificar o valor FOB do insumo importado (produto + frete + seguro), durante o apontamento da produção. A soma destes valores, dividida pela média do valor unitário de venda interestadual do penúltimo período de apuração, resulta no conteúdo de importação. Caso o produto ainda não tenha sido comercializado, é necessário utilizar o valor estimado de venda (excluindo o IPI) para o cálculo.

O valor da parcela importa segue a seguinte regra baixo:

- Valor Unitário FCI: (Valor das Mercadorias + Frete + Seguro) / Quantidade Recebida;

- Valor Parcela Importada: ( Quantidade de Venda Interestadual * Valor Unitário FCI);

Atenção

Se o item faz parte de uma estrutura de produção o cálculo segue os itens importados da estrutura.

Valor das Venda Interestaduais: Valor Contabil - ICMS - IPI - Valor ICMS-ST - Devoluções (Conforme CFOPS marcados para desconsiderar).

Atenção

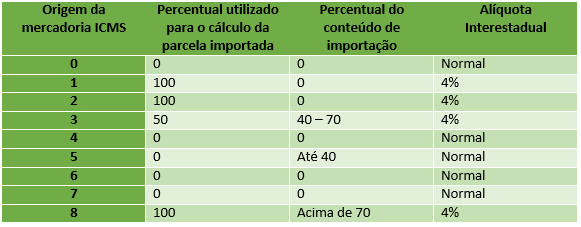

Sempre que houver mudança de faixa, uma nova ficha deve ser gerada. Ou seja, se variar entre as faixas de 0% até 40%; de 40% e 70%; ou acima de 70%, uma nova ficha deve ser gerada.

Caso a mercadoria não seja importada, mas possua conteúdo de importação, se usada na industrialização de outro bem ou mercadoria, também deve ser considerado seu percentual de importação.

Estas faixas vão indicar a origem da mercadoria para o ICMS, e como consequência indicar a alíquota, conforme demonstrado na tabela abaixo.

Para mais informações deste projeto acesse diretamente o site da Secretaria da Fazenda.

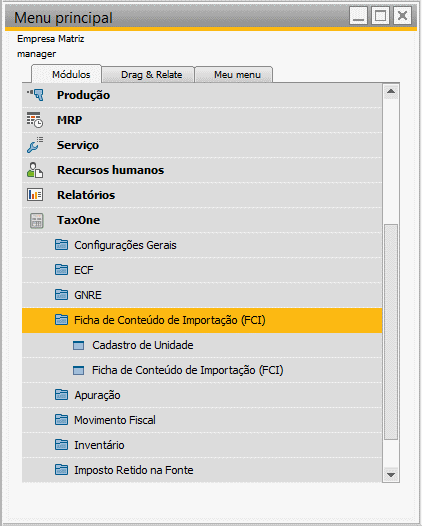

Para acessar a tela de FCI selecione TaxOne → Ficha de Conteúdo de Importação - FCI. Conforme abaixo:

Veja como funciona: