Ajuste do Montante do Imposto Retido por substituição Tributária - Rio Grande do Sul¶

Conforme o novo Decreto (), os contribuintes gaúchos deverão apurar, a diferença positiva ou negativa, do ICMS pago nas compras de produtos submetidos à tributação da substituição tributária, para com o valor da efetiva venda destes ao consumidor final.

O Subsecretário da Receita Estadual, no uso de atribuição que lhe confere o artigo 6º , VI, da Lei Complementar nº 13.452 , de 26.04.2010, introduz a seguinte alteração na Instrução Normativa DRP nº 45/1998 , de 26.10.1998 (DOE 30.10.1998):

- No Capítulo IX do Título I:

- O título da Seção 19.0 passa a vigorar com a seguinte redação:

“19.0 - AJUSTE DO MONTANTE DO IMPOSTO RETIDO POR SUBSTITUIÇÃO TRIBUTÁRIA (RICMS, Livro III, arts. 25-A a 25-C)”

- As alíneas “a” e “b” do subitem 19.2.1 passam a vigorar com a seguinte redação:

“a) um registro 1921 para cada documento fiscal, com o código RS021921 no campo COD_AJ_APUR, contendo, no campo VL_AJ_APUR, o montante do imposto presumido, que corresponderá ao valor do imposto, próprio e de substituição tributária, constante no documento fiscal, considerando, quando for o caso, o adicional de alíquota relativo ao AMPARA/RS, previsto no RICMS, Livro I, art. 27, parágrafo único, podendo o contribuinte, opcionalmente, informar um registro 1921 por período de apuração, englobando todos os documentos fiscais do período;

- um registro 1923 para cada item dos documentos fiscais.”

- o subitem 19.2.1.1.4 passa a vigorar com a seguinte redação:

“19.2.1.1.4 - A adjudicação do valor relativo ao estoque inventariado será feita em 6 (seis) parcelas, mensais, iguais e sucessivas, devendo o contribuinte realizar o primeiro lançamento na EFD, até a competência relativa ao segundo mês subsequente ao levantamento de estoque, informando um registro 1921, com o código RS021920 no campo COD_AJ_APUR, para cada parcela adjudicada, indicando, no campo DESCR_COMPL_AJ, a qual parcela se refere a adjudicação (“1/6”, “2/6”, “3/6”, “4/6”, “5/6” ou “6/6”) e, no campo VL_AJ_APUR, o valor correspondente à sexta parte do total apurado nos termos do subitem 19.2.1.1.3.”

- as alíneas “a” e “b” do subitem 19.2.2 passam a vigorar com a seguinte redação:

“a) um registro 1921 para cada documento fiscal, com o código RS001921 no campo COD_AJ_APUR, contendo no campo VL_AJ_APUR, o montante do imposto efetivo, que corresponderá ao valor obtido pela aplicação da alíquota interna sobre a base de cálculo constante no documento fiscal, considerando, quando for o caso, o adicional de alíquota relativo ao AMPARA/RS, previsto no RICMS, Livro I, art. 27, parágrafo único, podendo o contribuinte, opcionalmente, informar um registro 1921 por período de apuração, englobando todos os documentos fiscais do período;

- um registro 1923 para cada item dos documentos fiscais, sendo que o campo COD_PART, enquanto obrigatório para a NFC-e (modelo 65), deverá citar o próprio informante da EFD no registro 0150.”

- o subitem 19.2.3.1.4 passa a vigorar com a seguinte redação:

“19.2.3.1.4 - O estorno do valor relativo ao estoque inventariado será feito em 6 (seis) parcelas, mensais, iguais e sucessivas, informando um registro 1921, com o código RS011922 no campo COD_AJ_APUR, para cada parcela estornada, indicando, no campo DESCR_COMPL_AJ, a qual parcela se refere o estorno (“1/6”, “2/6”, “3/6”, “4/6”, “5/6” ou “6/6”) e, no campo VL_AJ_APUR, o valor correspondente à sexta parte do total apurado nos termos do subitem 19.2.3.1.3.”

- as alíneas “a” e “b” do subitem 19.3.1 passam a vigorar com a seguinte redação:

“a) um registro 1921 para cada documento fiscal, com o código RS001920 no campo COD_AJ_APUR, contendo no campo VL_AJ_APUR, o montante do imposto efetivo, que corresponderá ao valor obtido pela aplicação da alíquota interna sobre a base de cálculo constante no documento fiscal, considerando, quando for o caso, o adicional de alíquota relativo ao AMPARA/RS, previsto no RICMS, Livro I, art. 27, parágrafo único, podendo o contribuinte, opcionalmente, informar um registro 1921 por período de apuração, englobando todos os documentos fiscais do período;

- um registro 1923 para cada item dos documentos fiscais, sendo que o campo COD_PART, enquanto obrigatório para a NFC-e (modelo 65), deverá citar o próprio informante da EFD no registro 0150.”

- as alíneas “a” e “b” do subitem 19.3.2 passam a vigorar com a seguinte redação:

“a) um registro 1921 para cada documento fiscal, com o código RS021922 no campo COD_AJ_APUR, contendo no campo VL_AJ_APUR, o montante do imposto presumido, que corresponderá ao valor do imposto, próprio e de substituição tributária, constante no documento fiscal, considerando, quando for o caso, o adicional de alíquota relativo ao AMPARA/RS, previsto no RICMS, Livro I, art. 27, parágrafo único, podendo o contribuinte, opcionalmente, informar um registro 1921 por período de apuração, englobando todos os documentos fiscais do período;

- um registro 1923, para cada item dos documentos fiscais.”

- Esta Instrução Normativa entra em vigor na data de sua publicação, produzindo efeitos a partir de 1º de janeiro de 2019.

Siga o passo a passo abaixo para configurar a geração de Outras Apurações dos registros 1900, 1921, 1923 no EFD Fiscal referente aos valores de Substituição Tributária no Estado de RS:

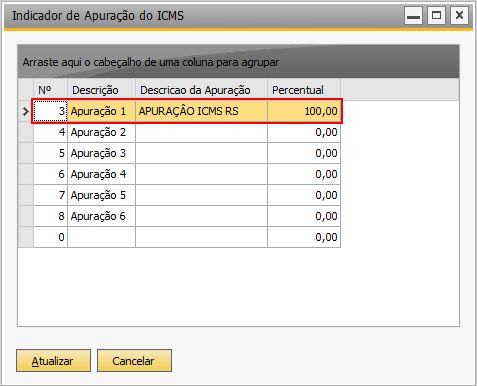

- No Registro 1900 é obrigatório informar o código do Indicador de Apuração: (TaxOne → Apuração → Indicador de Apuração do ICMS)

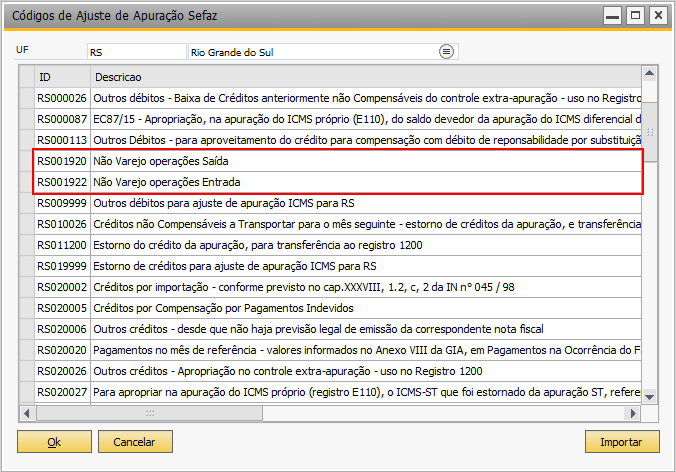

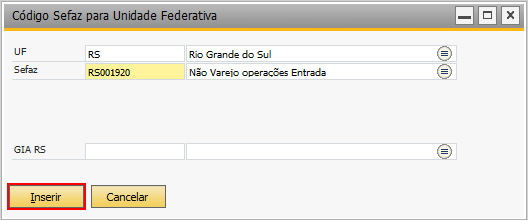

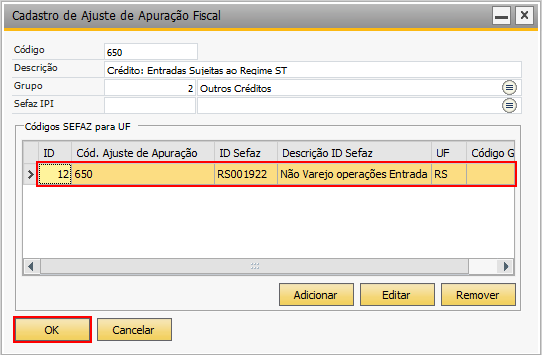

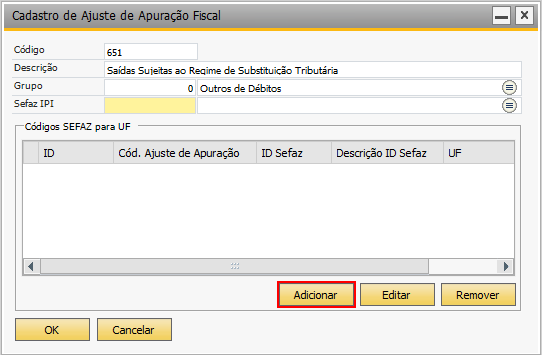

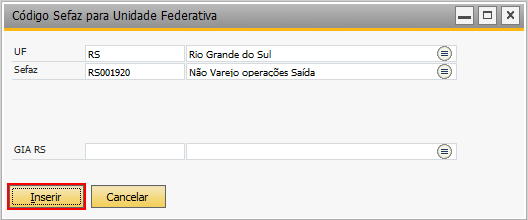

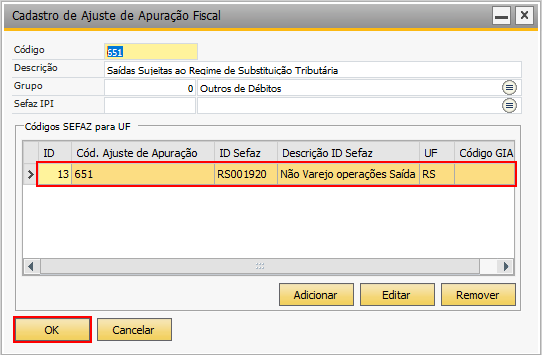

- Deve-se criar códigos de ajustes da apuração para os créditos das entradas e débitos nas saídas: (TaxOne → Apuração → Códigos de Ajuste de Apuração Sefaz)

RS001920 – Código da Sefaz – Não Varejo operações Saída RS001922 – Código da Sefaz – Não Varejo operações Entrada

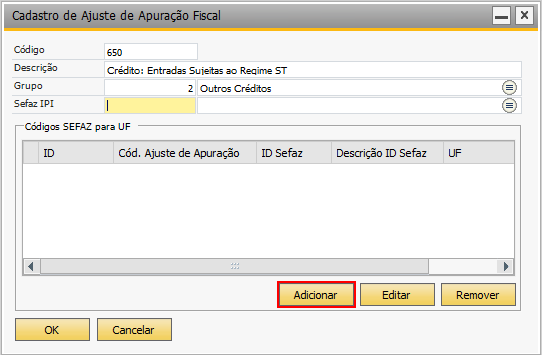

- Criar os códigos de ajustes da apuração para os créditos de entradas e débitos nas saídas (A numeração do código de ajuste é livre): (TaxOne → Apuração → Lista de Códigos de Ajuste de Apuração)

Crédito de Entrada:

Débito Saída:

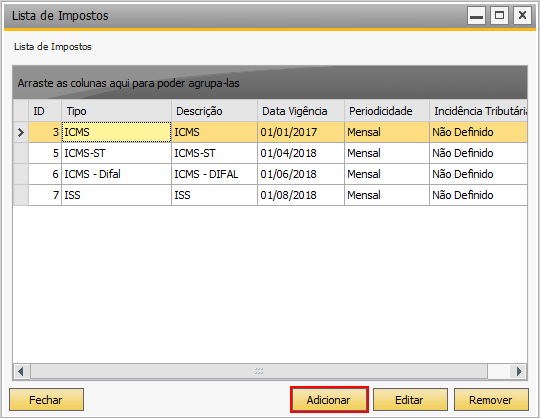

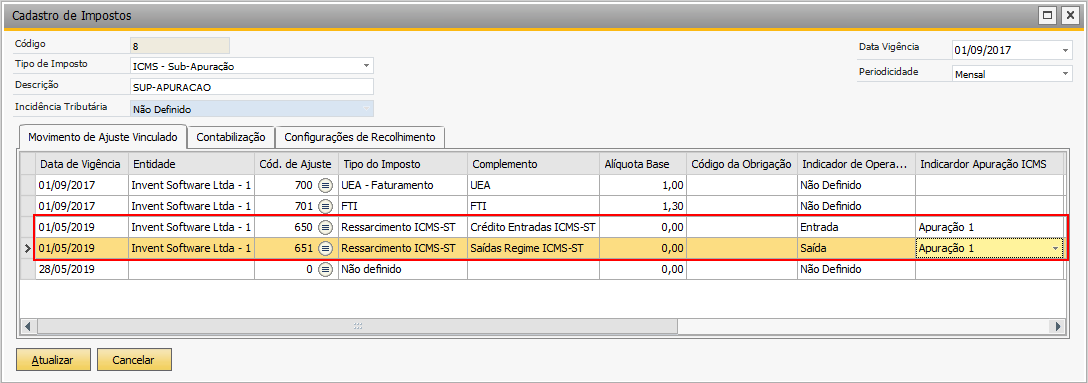

- Cadastrar o imposto Sub-Apuração, é o responsável pela geração do Registro 1900: (TaxOne → Configurações Gerais → Cadastro de Imposto)

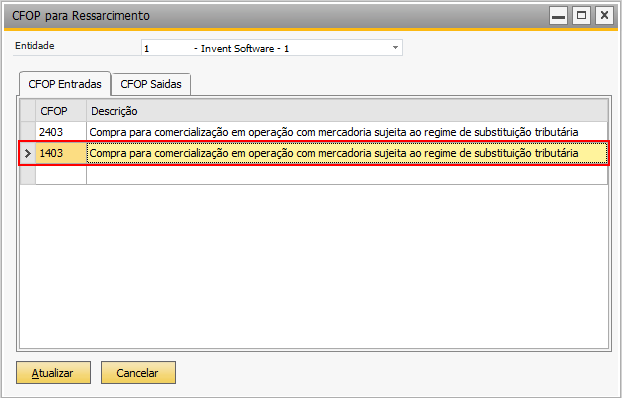

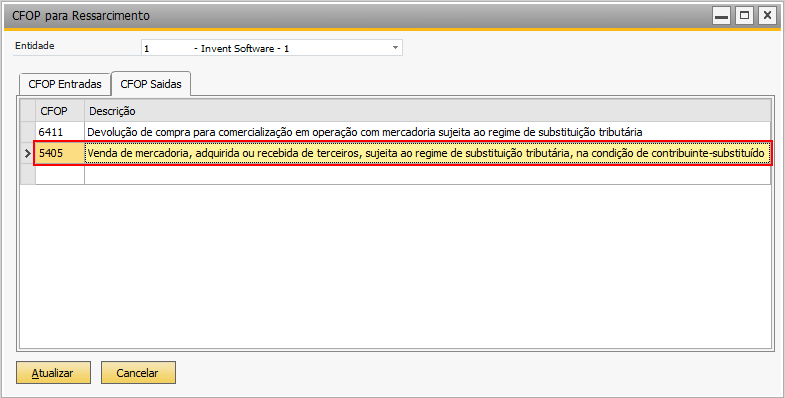

- Configurar CFOP de Entrada e Saída para realizarmos o vinculo de NF de substituição Tributária. Os documentos devem ser configurados de acordo com a necessidade da empresa. (TaxOne → Ressarcimento ICMS-ST → Ressarcimento de ICMS-ST - CFOPs)

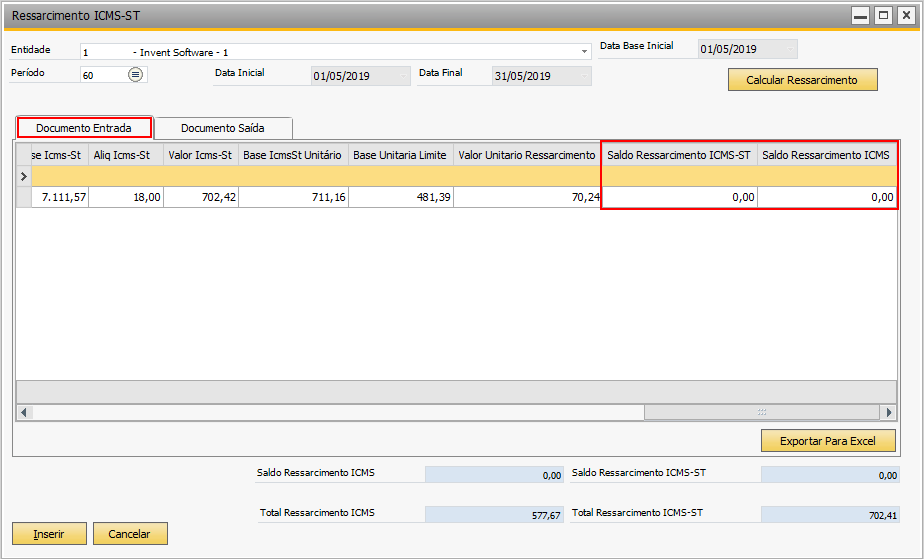

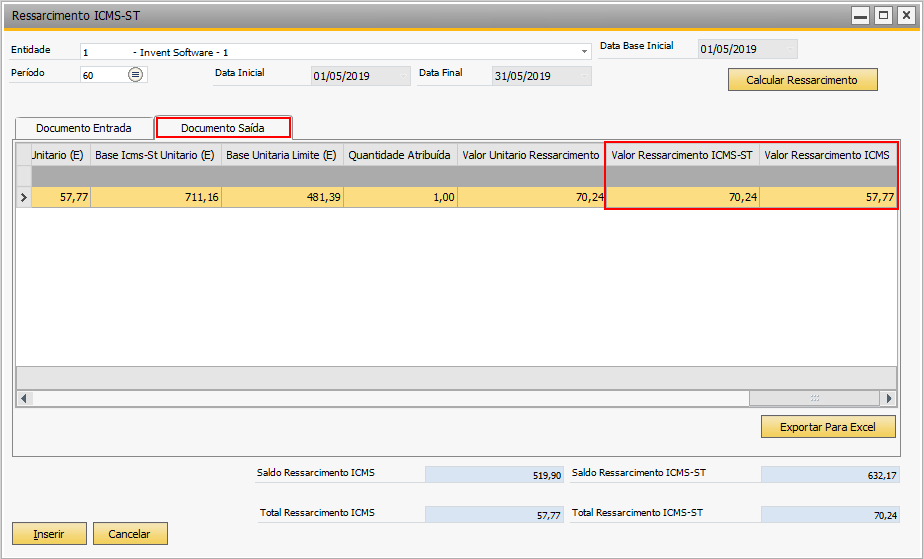

- Gerar o processo de Ressarcimento ICMS-ST.

Neste pocesso o sitema irá apresentar as notas fiscais de saída conforme os CFOP’s configurados e fazer o vinculo da Saída com sua Entrada correspondente:

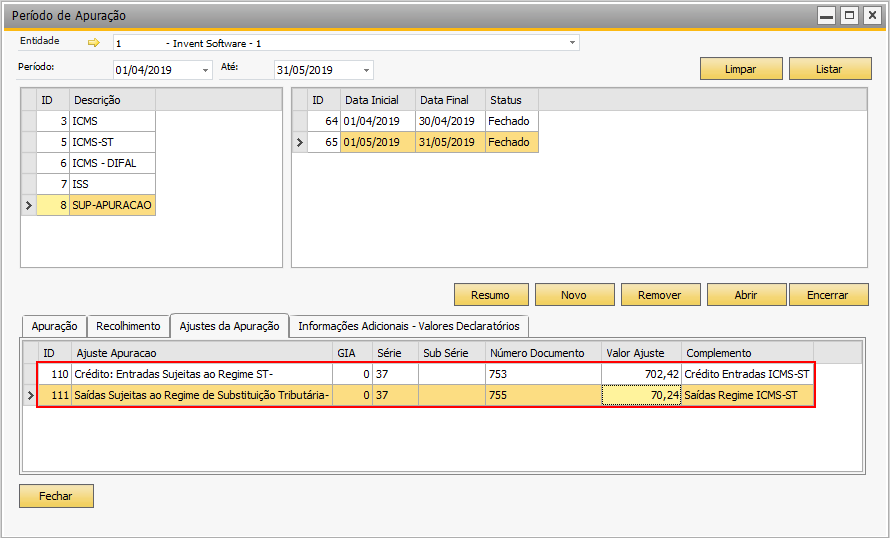

- Será executado a apuração de ICMS normal, e o sistema efetuará o cálculo das Outras Apurações simultaneamente e gerado os ajustes da apuração: (TaxOne → Apuração → Período de Apuração)

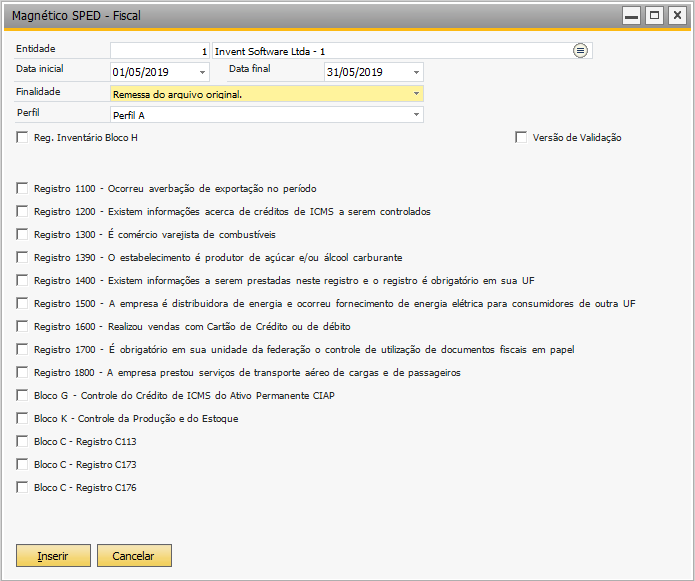

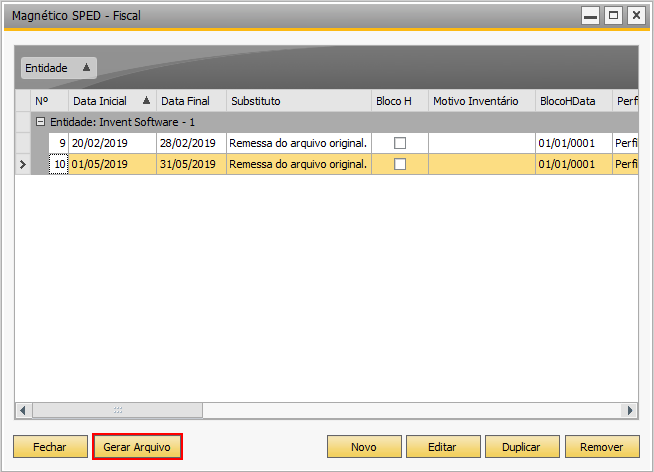

- Feito isso, gere o arquivo EFD Fiscal. Neste pocesso será possível configurar a geração do EFD do mês da Escrituração Fiscal.

No arquivo será gerado o Registro 1900 para o Estado RS conforme o exemplo abaixo: