Registro 74¶

Este registro contém informações sobre o inventário da empresa.

Deve ser informado duas vezes por ano, no arquivo referente ao último mês do exercício, repetindo os mesmos dados apresentados no arquivo do primeiro mês do exercício seguinte.

19A.1 - Observações:

19A.1.1 - Registro opcional, ficando sua adoção a critério das unidades da Federação;

19A.1.2 - Os Registros de Inventários devem ser incluídos nos arquivos referentes ao período de apuração do ICMS em que foi realizado o inventário e nos arquivos referentes ao período seguinte;

19A.1.3 - Deve ser gerado pelo menos um registro para cada tipo de produto constante do inventário codificando de acordo com o sistema de controle de estoque/emissão de nota fiscal utilizado pelo contribuinte. Será gerado um registro distinto para cada item, por CNPJ de empresa depositária/depositante deste item;

Nova redação dada ao subitem 19A.1.4 pelo Conv. ICMS 142/02, efeitos a partir de 01.01.03.

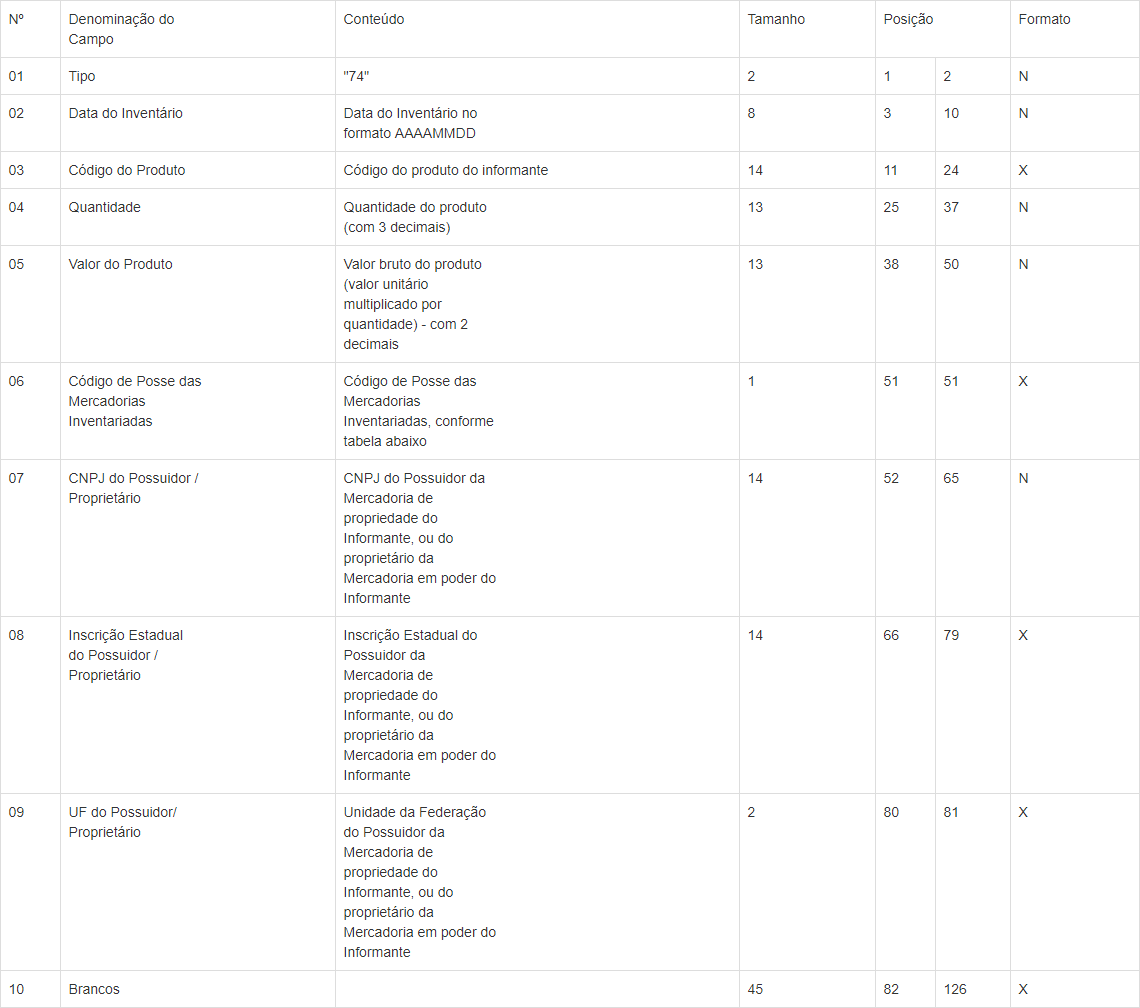

19A.1.4 - CAMPO 03 - Informar a própria codificação utilizada no sistema de controle de estoque/emissão de nota fiscal do contribuinte.

19A.1.5 - CAMPO 06 - Deverá ser preenchido conforme tabela abaixo:

TABELA DE CÓDIGO DE POSSE DAS MERCADORIAS INVENTARIADAS

19A.1.6 - CAMPO 07 - Se o campo 06 for igual a 1, preencher com zeros; se o campo 06 for igual a 2, preencher com o CNPJ da empresa que detém a posse da mercadoria de propriedade do informante; se o campo 06 for igual a 3, preencher com o CNPJ da proprietária da mercadoria em poder do informante;

19A.1.7 - CAMPO 08 - Se o campo 06 for igual a 1, preencher com brancos; se o campo 06 for igual a 2, preencher com a Inscrição Estadual da empresa que detém a posse da mercadoria de propriedade do informante; se o campo 06 for igual a 3, preencher com a Inscrição Estadual da proprietária da mercadoria em poder do informante.”

A Diretoria de Fiscalização - Célula de Avaliação e Controle de Automação Fiscal, manifestou-se detalhadamente sobre o procedimento, por meio do parecer ás fls. 06, que abaixo colacionamos:

“A obrigatoriedade de entrega da declaração Sintegra está disposta nos artigos 364 e 365 do Capítulo VI do Título II do Livro Primeiro do RICMS, dispondo o Art. 389 que “as instruções complementares necessárias à aplicação das disposições deste Capítulo constam do Manual de Orientação anexo ao Convênio ICMS 57, de 28 de junho de 1995 e de norma regulamentar expedida por ato do Secretário Executivo de Estado da Fazenda.”. O ato do Secretário a que se refere citado dispositivo é a Instrução Normativa 05/03 e alterações.