Transferência de Saldo Credor/Devedor de ICMS em SP¶

Por intermédio da Portaria CAT nº 115, de 09.09.2008, publicada no DOE SP de hoje, 10.09.2008, foram disciplinados os procedimentos para a transferência de saldos credores e devedores do ICMS para fins de apuração e recolhimento centralizados do imposto e revogada a Portaria CAT nº 76/2001, que dispunha sobre o assunto, com efeitos a partir desta data.

Para transferir, total ou parcialmente, o saldo credor ou devedor do imposto, cada um dos estabelecimentos centralizados deverá:

Emitir nota fiscal que conterá, além dos demais requisitos, as seguintes indicações:

- Como natureza da operação: Transferência de Saldo (Devedor/Credor) - art. 98 do RICMS/2000;

- Como destinatário, o estabelecimento centralizador, com seus dados identificadores;

- No campo “Informações Complementares”, a expressão: Transferência do Saldo (Devedor/Credor) - Apuração do Mês de...;

- O valor do saldo transferido, em algarismos e por extenso.

Lançar a nota fiscal no livro Registro de Saídas, com a utilização, apenas, das colunas “Documento Fiscal” e “Observações”, anotando-se nesta a expressão: “Transferência de Saldo (Devedor/Credor) - Art. 98 do RICMS/2000”;

Lançar o valor transferido no livro Registro de Apuração do ICMS no mesmo período de apuração do imposto, com a expressão “Transferência de Saldo - Art. 98 do RICMS/2000”, no quadro:

- “Crédito do Imposto”, item 007 - “Outros Créditos”, na transferência de saldo devedor;

- “Débito do Imposto”, item 002 - “Outros Débitos”, na transferência de saldo credor.

A nota fiscal de transferência deverá ser emitida até o dia 9 do mês subseqüente ao da apuração, exceto pelos contribuintes enquadrados no Código de Prazo de Recolhimento (CPR) 1031, os quais deverão emiti-la até o 3º dia útil do mês subseqüente ao da apuração.

O estabelecimento centralizador deverá lançar o valor recebido em transferência, no mesmo período de apuração do imposto, no livro Registro de Apuração do ICMS, no quadro “Débito do Imposto” - item 002 - “Outros Débitos” ou no quadro “Crédito do Imposto” - item 007 - “Outros Créditos”, conforme o caso, com a indicação do número e da data de emissão da nota fiscal e o número de inscrição estadual do estabelecimento transmitente.

Na hipótese de o contribuinte possuir mais de 20 estabelecimentos centralizados, o lançamento poderá ser feito de forma englobada, em uma única linha, desde que o estabelecimento centralizador mantenha à disposição do Fisco relação mensal discriminando o número da inscrição estadual, o número da nota fiscal e o valor recebido em transferência de cada um de seus estabelecimentos.

Os valores das transferências deverão ser informados na Guia de Informação e Apuração do ICMS (GIA), utilizando-se, conforme o caso, um dos seguintes códigos da Ficha de Apuração do ICMS:

No quadro “Débito do Imposto”:

- 002.18 - Transferência de saldo credor para estabelecimento centralizador;

- 002.19 - Recebimento de saldo devedor em estabelecimento centralizador;

No quadro “Crédito do Imposto”:

- 007.29 - Transferência de saldo devedor para estabelecimento centralizador;

- 007.30 - Recebimento de saldo credor em estabelecimento centralizador.

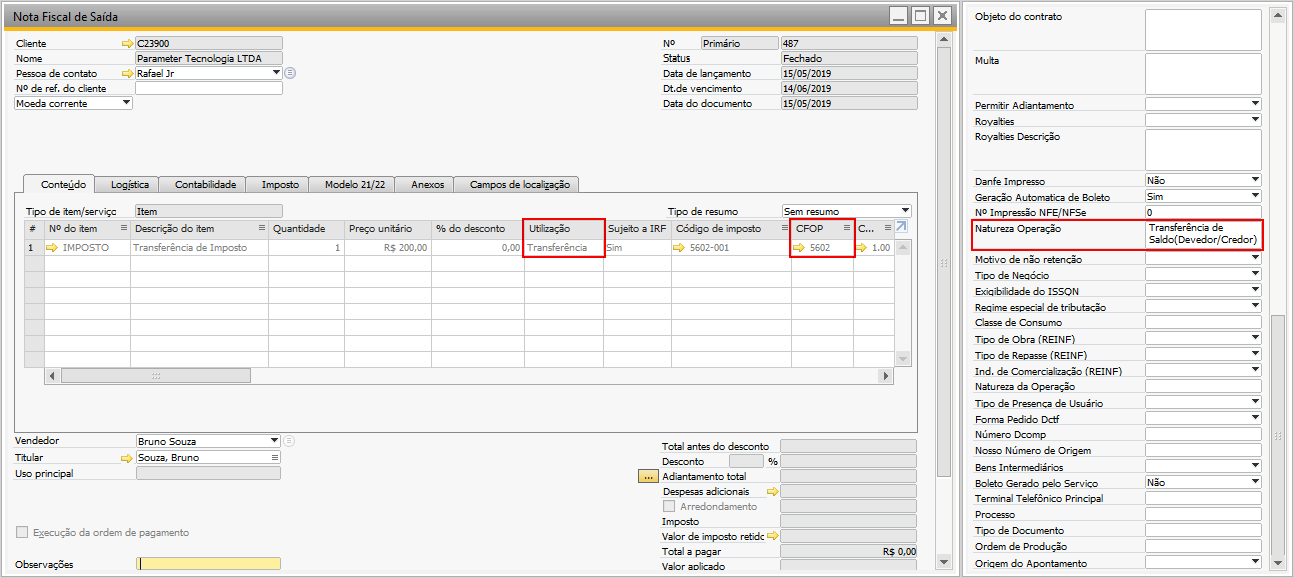

Confira o passo a passo:

- Insira uma Nota Fiscal com todos os pré-requisitos:

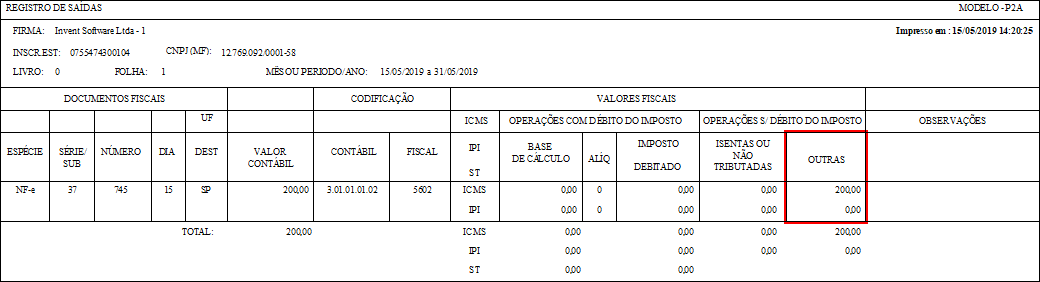

- O valor da Transferência de Imposto será gerado no campo OUTRAS e não será contabilizado: