CFOP’s Inclusos para Apuração do CIAP¶

O cálculo do índice de aproveitamento de crédito de ICMS é feito dividindo-se o total das operações de saídas que transferiram o poder do bem para terceiros pelo total das saídas tributadas pelo ICMS.

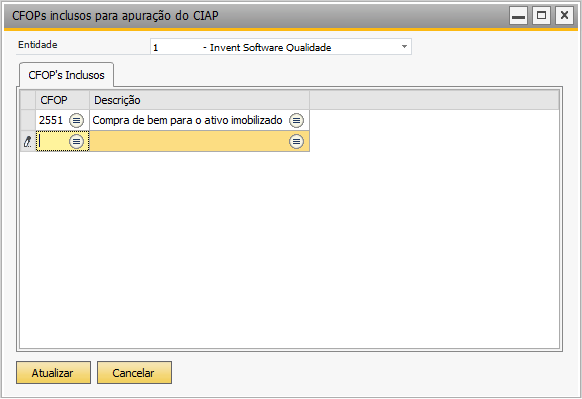

Para atender essa demanda foi implementada uma tela para configurar os CFOPs inclusos na apuração do CIAP.

Nota

LEI COMPLEMENTAR Nº 87, DE 13 DE SETEMBRO DE 1996

Art. 20.

§ 5o Para efeito do disposto no caput deste artigo, relativamente aos créditos decorrentes de entrada de mercadorias no estabelecimento destinadas ao ativo permanente, deverá ser observado: (Redação dada pela LCP nº 102, de 11.7.2000) (Vide Lei Complementar nº 102, de 2000) (Vide Lei Complementar nº 102, de 2000)

I – a apropriação será feita à razão de um quarenta e oito avos por mês, devendo a primeira fração ser apropriada no mês em que ocorrer a entrada no estabelecimento; (Inciso Incluído pela LCP nº 102, de 11.7.2000)

II – em cada período de apuração do imposto, não será admitido o creditamento de que trata o inciso I, em relação à proporção das operações de saídas ou prestações isentas ou não tributadas sobre o total das operações de saídas ou prestações efetuadas no mesmo período; (Inciso Incluído pela LCP nº 102, de 11.7.2000)

III – para aplicação do disposto nos incisos I e II deste parágrafo, o montante do crédito a ser apropriado será obtido multiplicando-se o valor total do respectivo crédito pelo fator igual a 1/48 (um quarenta e oito avos) da relação entre o valor das operações de saídas e prestações tributadas e o total das operações de saídas e prestações do período, equiparando-se às tributadas, para fins deste inciso, as saídas e prestações com destino ao exterior ou as saídas de papel destinado à impressão de livros, jornais e periódicos; (Redação dada pela Lei Complementar nº 120, de 2005)

IV – o quociente de um quarenta e oito avos será proporcionalmente aumentado ou diminuído, pro rata die, caso o período de apuração seja superior ou inferior a um mês; (Inciso Incluído pela LCP nº 102, de 11.7.2000)

V – na hipótese de alienação dos bens do ativo permanente, antes de decorrido o prazo de quatro anos contado da data de sua aquisição, não será admitido, a partir da data da alienação, o creditamento de que trata este parágrafo em relação à fração que corresponderia ao restante do quadriênio; (Inciso Incluído pela LCP nº 102, de 11.7.2000)

VI – serão objeto de outro lançamento, além do lançamento em conjunto com os demais créditos, para efeito da compensação prevista neste artigo e no art. 19, em livro próprio ou de outra forma que a legislação determinar, para aplicação do disposto nos incisos I a V deste parágrafo; e (Inciso Incluído pela LCP nº 102, de 11.7.2000)

VII – ao final do quadragésimo oitavo mês contado da data da entrada do bem no estabelecimento, o saldo remanescente do crédito será cancelado. (Inciso Incluído pela LCP nº 102, de 11.7.2000)

Não são considerados CFOPs de devolução para cálculo do índice de apropriação.

Para acessar a tela desta configuração, acesse TaxOne → Controle de ICMS Ativo Permanente (CIAP) → CFOP’s Inclusos para Apuração do CIAP, e a seguinte tela será exibida:

Para inserir um novo CFOP incluso, selecione o CFOP desejado na última linha e clique em Atualizar.