Apuração Crédito Presumido¶

Ficam obrigados a realizar a escrituração da apuração do imposto em sub-apurações e à entrega dos registros 1900 a 1990 da EFD, os contribuintes obrigados pela legislação tributária que promoverem as seguintes operações sujeitas à segregação do imposto em separado:

- Sub-apuração 1 – “Etanol Hidratado”, prevista no art. 164 do Anexo 3 do RICMS/SC-01;

- Sub-apuração 2 – “Créditos Presumidos”, prevista no inciso V do caput do art. 23, do Anexo 2 do RICMS/SC-01.

Configuração

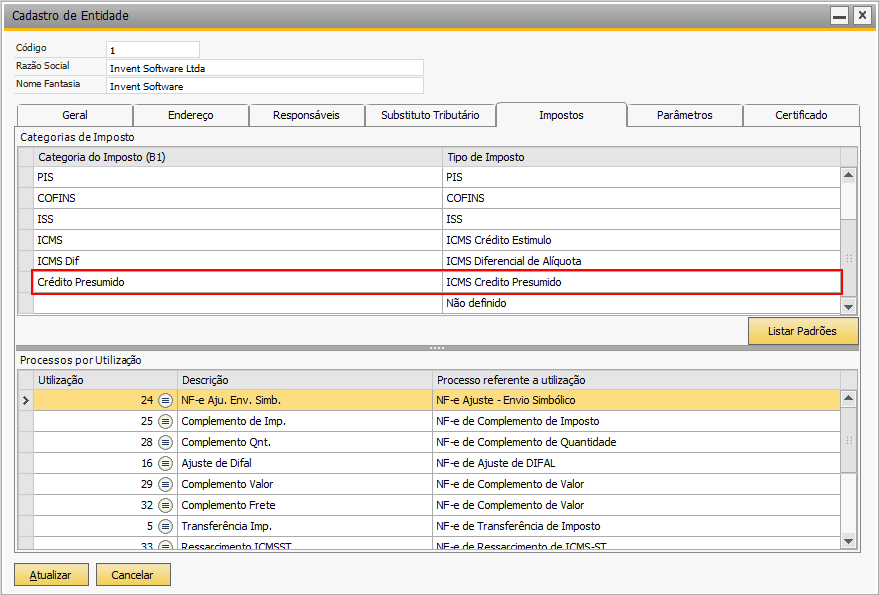

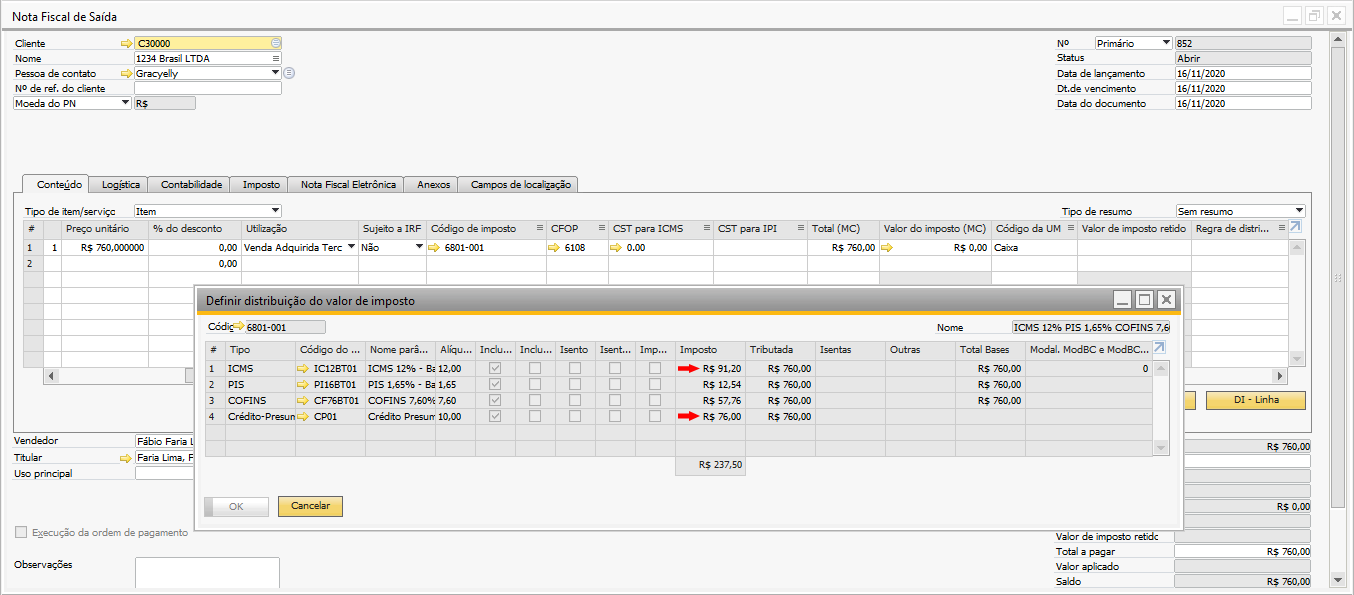

- No Cadastro de Entidade será configurado o tipo de imposto no crédito presumido para que o sistema possa buscar os valores na nota fiscal e realizar os ajustes.

Confira no link abaixo a configuração do Código de Imposto:

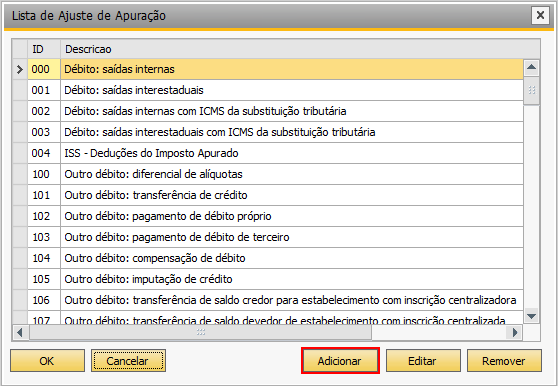

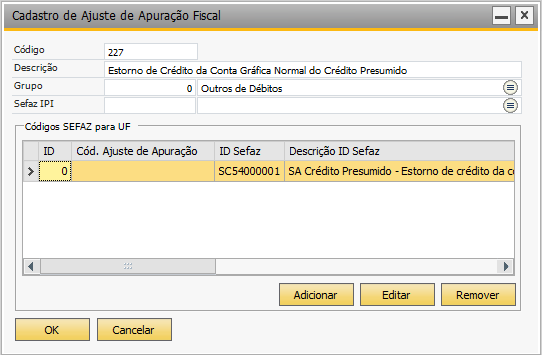

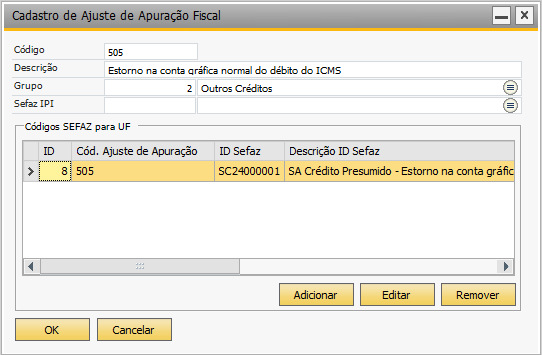

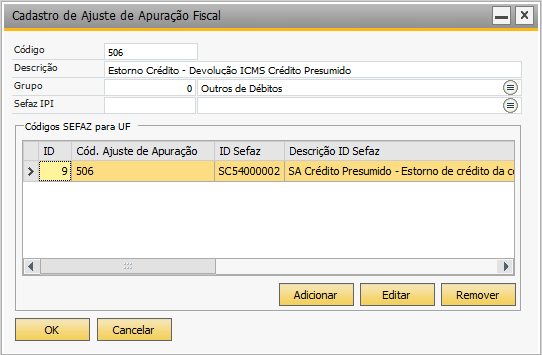

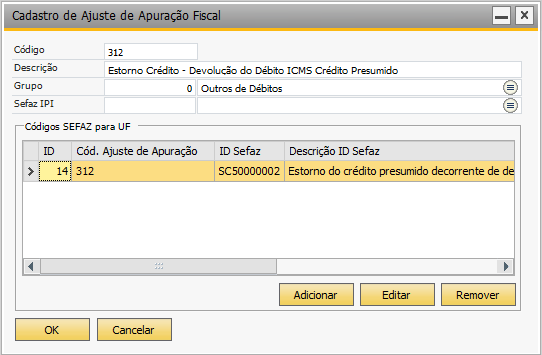

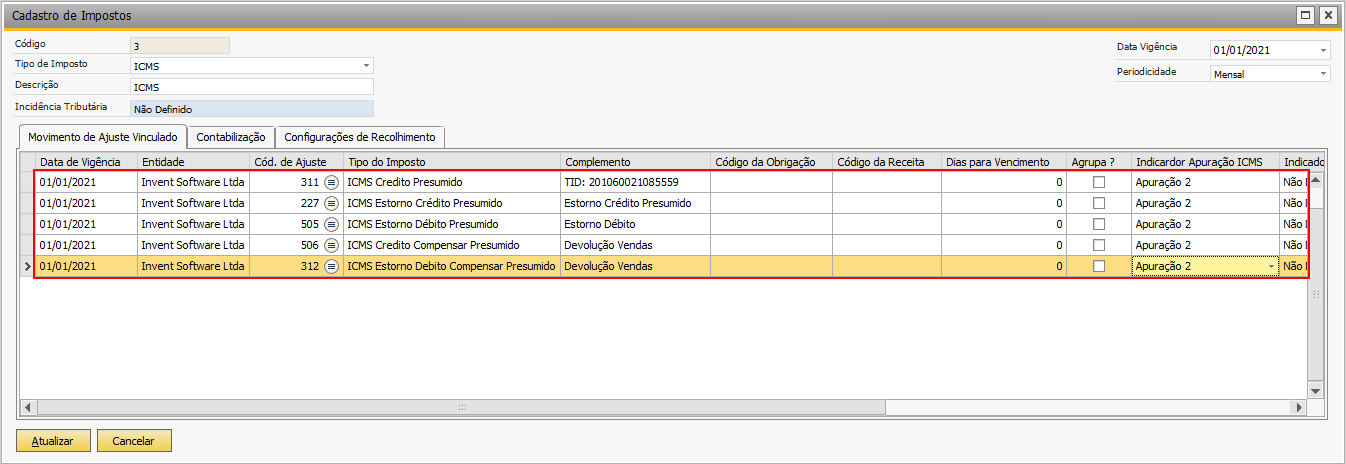

- Acesse TaxOne → Apuração → Lista de Códigos Ajuste de Apuração, iremos criar quatro Ajustes de Apuração:

Crédito Presumido – Tratamento Tributário Diferenciado

Estorno de Crédito da Conta Gráfica Normal do Crédito Presumido

Estorno na conta gráfica normal do débito do ICMS

Estorno Crédito - Devolução ICMS Crédito Presumido

Estorno Crédito - Devolução do Débito ICMS Crédito Presumido

- Acesse o Cadastro de Imposto: TaxOne → Configurações Gerais → Cadastro de Imposto:

ICMS

Nota

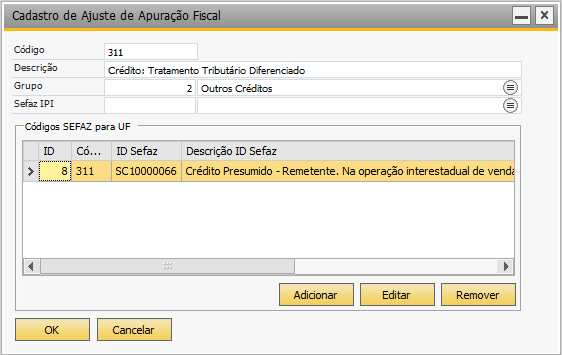

No cadastro do ajuste TTD deverá ser informado no campo complemento o código do TTD para que o sistema possa gerar no registro C195.

Nota

O Código informado no campo Número Declaração será gerado no registro 46 da DCIP.

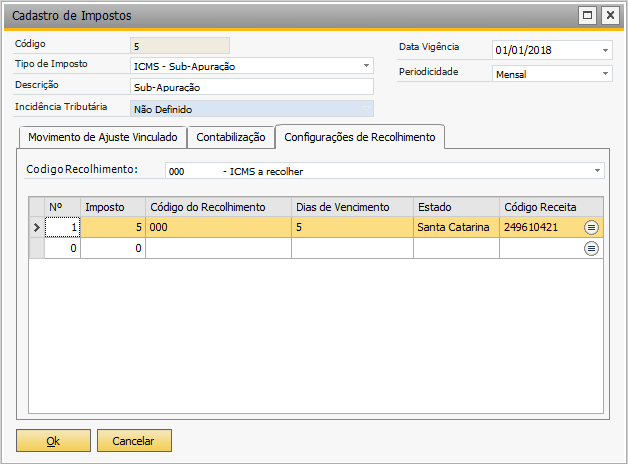

Sub-Apuração

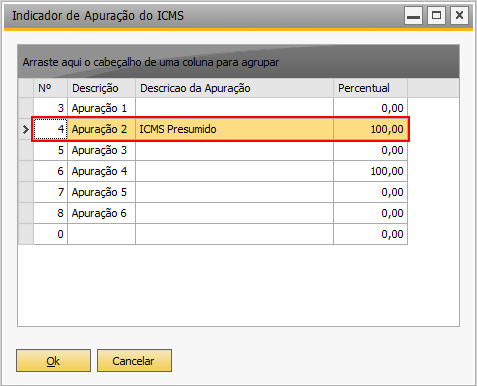

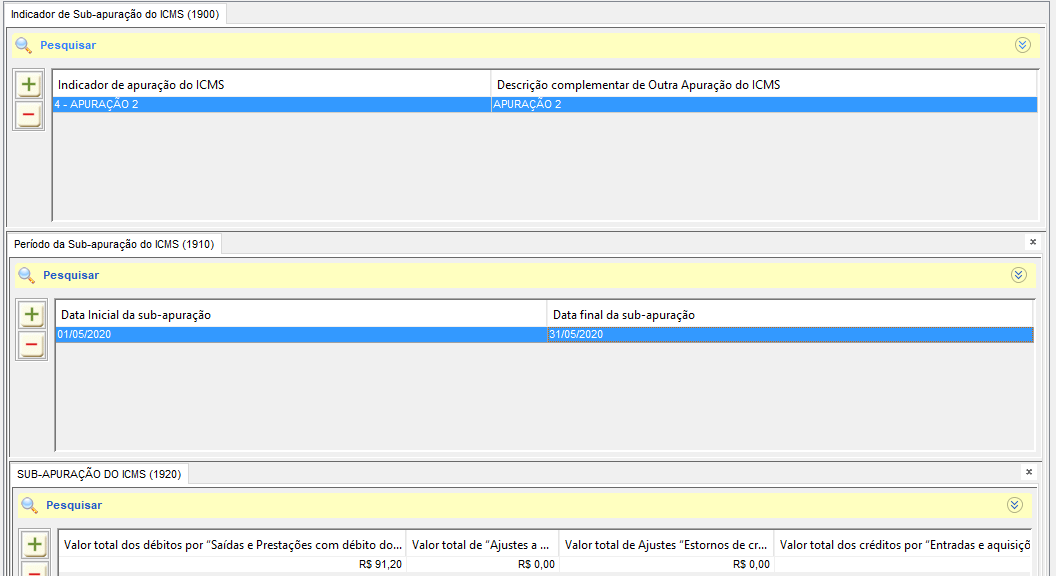

- Indicador de sub-apuração do ICMS, para efetuar esta confuguração, acesse TaxOne → Apuração → Indicador de Apuração ICMS:

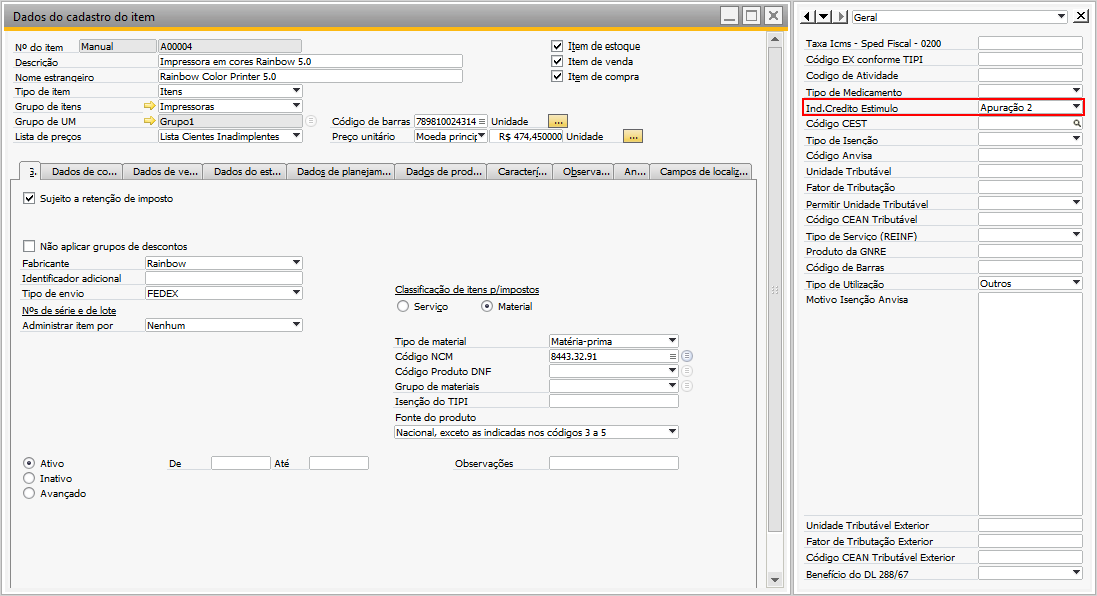

- Serão considerados na sub-apuração os itens que for informado o indicador de apuração no cadastro do item.

Detalhamento dos Registros no SPED

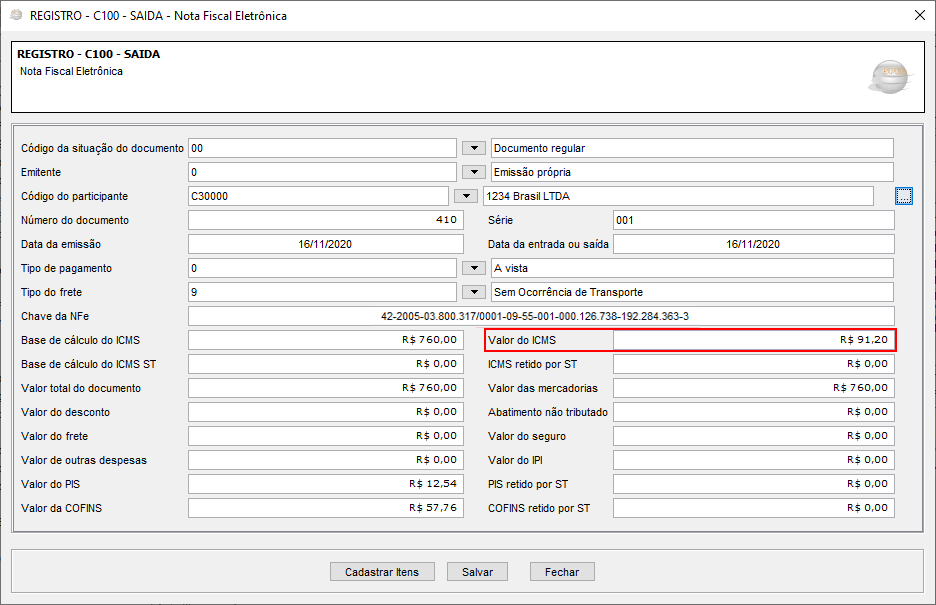

Registro C100

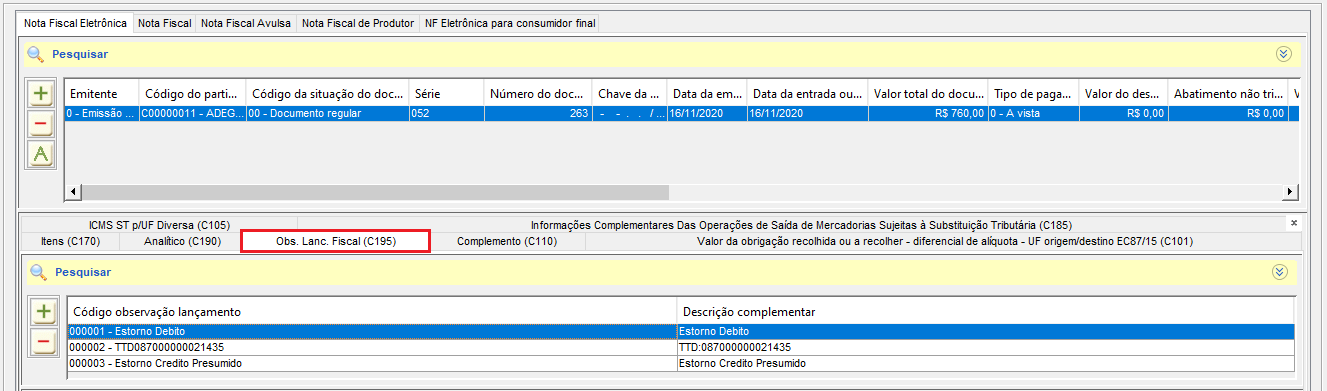

Registro C195

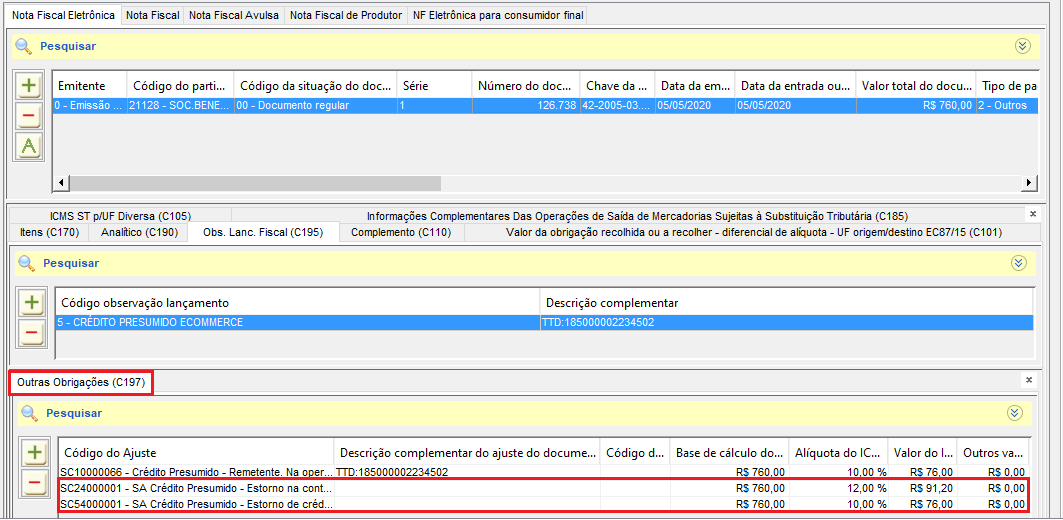

Registro C197

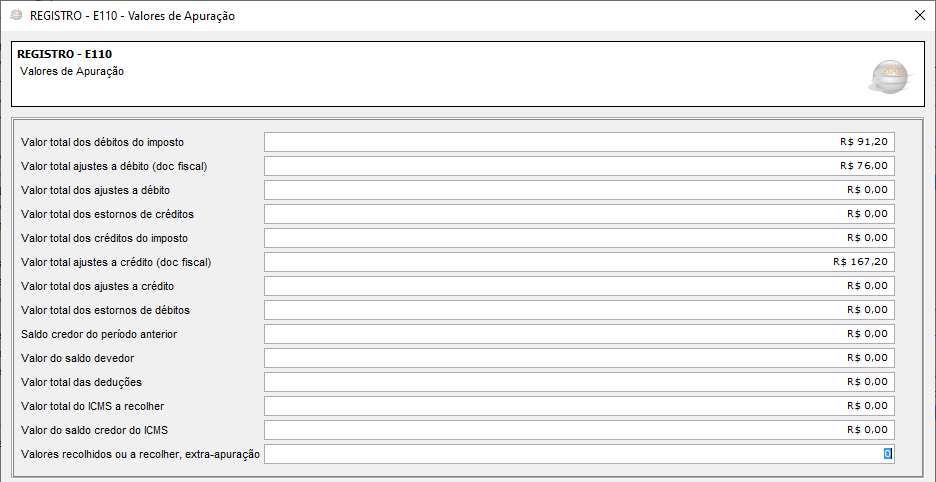

Registro E110

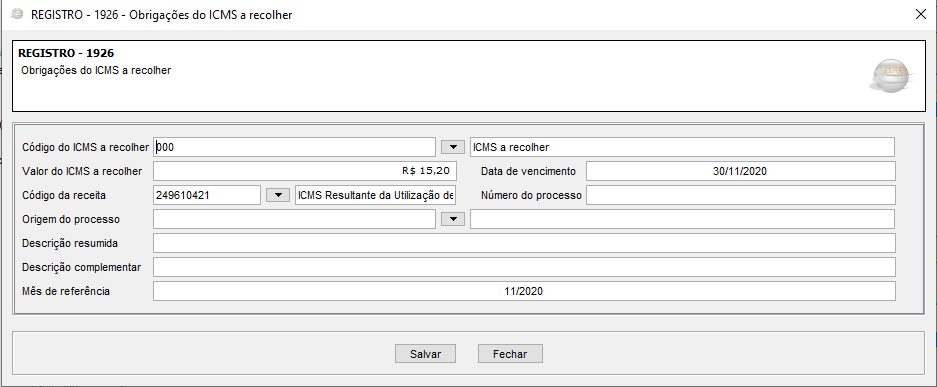

Registro 1900/1910/1920/1926

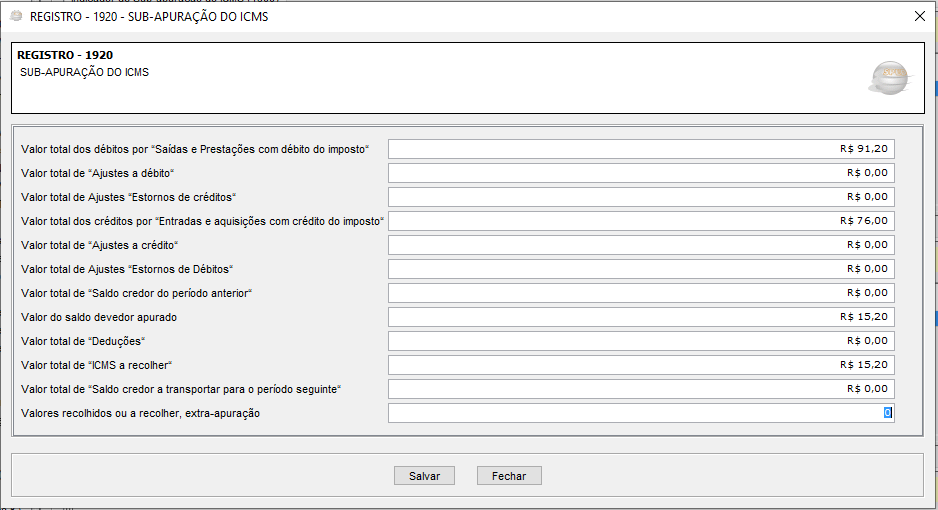

Registro 1920

O somatório dos ajustes com os códigos SC24000001 e SC54000001 serão gerados na SubApuração e a diferença entre o débito e o crédito no registro 1900 será o valor a pagar.

Registro 1926