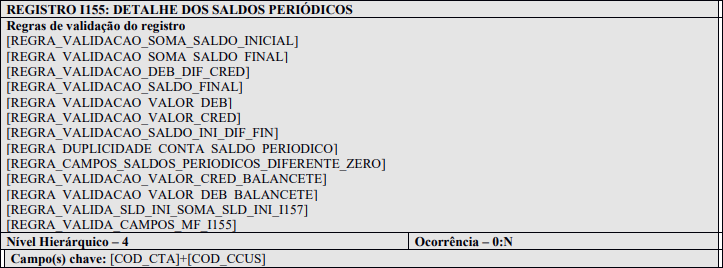

Registro I155¶

O registro I155, que é filho do registro I150, informa os saldos das contas contábeis, trazendo o total dos débitos e créditos mensais para as contas patrimoniais e de resultado. Os saldos devem ser informados por mês, ou seja, deve haver um registro I150 por mês.

A exceção a esta regra ocorre no caso de situações especiais de cisão, fusão, incorporação ou extinção, ou no caso de início de atividade no decorrer do ano-calendário, quando é possível que o registro I150 tenha fração de mês.

O registro I155 informará, para cada conta analítica/centro de custos no período determinado pelo registro I150:

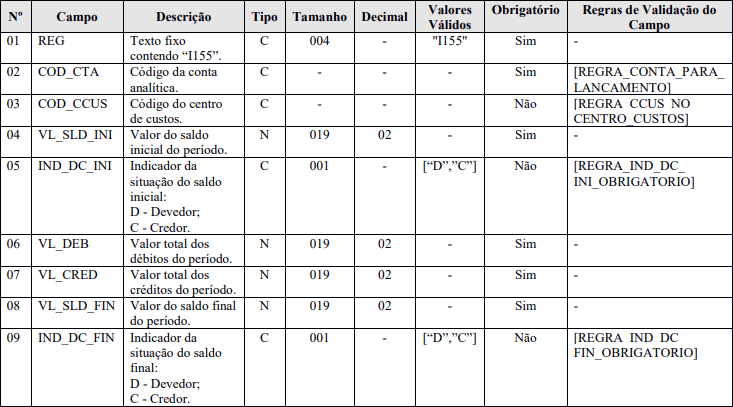

- Valor do saldo inicial do período;

- Indicador da situação do saldo inicial (D = Saldo Devedor ou C = Saldo Credor);

- Valor total dos débitos no período;

- Valor total dos créditos no período;

- Valor do saldo final do período; e

- Indicador da situação do saldo final (D = Saldo Devedor ou C = Saldo Credor).

O registro I155 só deve ser apresentado para as contas analíticas que tiverem movimentação no período determinado pelo registro I150.

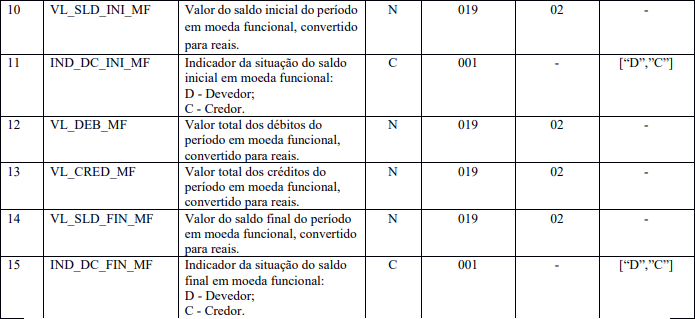

Quando o campo de identificação de moeda funcional – “IDENT_MF” (campo 19) – do registro 0000 for igual a “S” (Sim), os campos já existentes nos registros I155, I157, I200, I250, I310 e I355 deverão ser preenchidos com os valores baseados em moeda nacional, atendendo ao disposto nos artigos 286 e 287 da Instrução Normativa RFB nº 1.700/2017, ou seja, são os campos que serão utilizados para a recuperação dos dados da ECD no programa da Escrituração Contábil Fiscal (ECF). A escrituração em moeda funcional deverá compor todos os livros contábeis, sejam principais ou auxiliares.

Além disso, a pessoa jurídica deverá criar os seguintes campos adicionais no arquivo da ECD, por meio do preenchimento do registro I020, conforme abaixo, para informar os valores da contabilidade em moeda funcional, convertida para reais conforme regras previstas na legislação contábil.

Nota

Para que as regras de validação do programa da ECD possam ser aplicadas com relação aos campos adicionais, será necessário que estes campos sejam criados com os mesmos nomes conforme sugerido abaixo.

Registro I155: Detalhe Dos Saldos Periódicos

Observação: Caso o livro seja “Z”, o campo de identificação de moeda funcional – “IDENT_MF” (campo 19) – do registro 0000 seja igual a “S” (Sim) e a pessoa jurídica esteja apresentando o registro I155, também deverão ser incluídos os campos adicionais definidos acima.

Exemplo de Preenchimento:

- Campo 01 – Tipo de Registro: I155

- Campo 02 – Código da Conta Analítica: 2328.2.0001

- Campo 03 – Código do Centro de Custos: não há

- Campo 04 – Valor do Saldo Inicial do Período: 0,00 (mesmo se for zero, deve ser informado)

- Campo 05 – Indicador da Situação do Saldo Inicial: D (quando o saldo for zero, deve ser informado “D” ou “C”).

- Campo 06 – Valor do Total de Débitos do Período: 7500,00 (corresponde a 7.500,00)

- Campo 07 – Valor do Total de Crédito do Período: 5000,00 (corresponde a 5.000,00)

- Campo 08 – Valor do Saldo Final do Período: 2500,00 (corresponde a 2.500,00)

- Campo 09 – Indicador da Situação do Saldo Final: D (Saldo devedor: Total de Débitos – Total de Créditos = 7.500 – 5.000 = 2.500 “D”)